(图片源于网络)

多伦多取代蒙特利尔成为加拿大头号金融中心的秘密

王晓阳

在早期的金融中心理论研究中,金融集聚,规模经济和区位理论占据主导地位,成果大多出自经济学家之手。经济学家的理论为金融中心理论基础的构建作出了突出贡献,但并不能很好的解释信息化时代金融中心的更迭,为什么有些金融中心衰落了?比如法兰克福和阿姆斯特丹,但有些金融中心能保持长期繁荣,比如伦敦和纽约。

上世纪90年代之后,经济地理学家试图用金融地理学的理论来解释这些有趣的问题。主要的研究角度包括:信息流理论、文化和制度视角、金融网络视角等。

第一个是信息流和信息腹地理论。1995年,Porteous在The Geography of Finance一书中的论述奠定了信息流的理论基础,他的模型解释了为什么一些金融中心会衰落而被另一些城市取代。

他认为信息流和信息腹地在这个过程中起到了决定性作用,因为金融信息往往是不对称的、含糊不清的、难以解读的,这就要求金融机构必须尽可能地靠近金融信息的发源地,以准确地获得有利的金融信息。信息腹地是讲一个地区在长期以来受全球的注意,全球的信息和投资集中的地,也就是经济的热点区域。比如,二战之后,美国是全球经济的霸主,长期是全球的热点地区,这就是信息腹地,所有的金融中心必定附于金融信息中心中。

第二个是制度的视角,主要涉及法律、语言等等。20世纪以来主要金融中心的发展模式依存于英美法系,并在一定程度上形成了“路径依赖”。目前全球影响最大的是英美法系,又称普通法,另一个是欧洲大陆法系。

牛津学者Wojcik的研究显示,法系对金融业的发展有最根本的影响,英美法系的金融中心的资本市场化程度要高于大陆法系下的金融中心。

对金融中心另一个十分重要的是语言。英语是全世界接受程度最高的语言,且全球最重要的金融中心伦敦、纽约、香港和新加坡都是采纳英语为官方语言。因此以英语为主要语言的国家和地区才能最大程度吸引国际金融人才的入驻。

第三个是全球金融网络的视角。2000年之后世界城市网络的研究不断兴起,金融中心的理论研究也出现了新进展。GaWC定期公布的研究中有世界城市关联度地测算,根据175个高端服务业跨国公司在525个城市的分布,组成矩阵,用模型计算城市之间的联系。这个定量研究强调的是不同全球城市的关联度,处于全球金融网络枢纽和节点位置的城市就是重要的国际金融中心,因此与其它城市的联系越紧密的城市,在全球化时代就更占优势(图1)。

因此,从上面的理论分析不难看出为什么多伦多会取代蒙特利尔成为加拿大的第一大城市和首要金融中心(图1)。在伦敦金融城每半年颁布一次的全球金融中心指数中,多伦多已经连续15期位居加拿大第一位。

(图1:全球金融中心指数第15期北美主要金融中心)

第一,全球经济的变化,信息腹地随之变化,金融中心不可避免地也会变化。

信息腹地转移后,与之相关的金融中心肯定会衰落。二战之后全球经济最显著的特征就是美国取代欧洲成为全球经济霸主,建立了以美元为核心的布雷顿森林体系。加拿大的经济联系一开始由欧洲的关系支配,蒙特利尔是最初的经济中心,但随着经济关系逐步转向美国,多伦多逐渐生长并最终取代蒙特利尔。从信息流理论出发,多伦多的信息腹地要明显强于蒙特利尔。多伦多因临近美国三大城市群之一的五大湖地区,与美国之间的联系要更加密切,近水楼台先得月,多伦多最终成为加拿大首位金融中心。

第二,是法系和语言。

法语是蒙特利尔的官方语言,维基百科的数据显示,使用人口占城市总人口的60.5%,使得蒙特利尔成为世界上仅次于巴黎的第二大法语城市。因为法国移民后裔占主导,魁北克省与加拿大其它地区不同,采用欧洲大陆法。

蒙特利尔的法系和语言相比更受欢迎的普通法和语言来讲是不占优势的,而多伦多不存在这个问题。

因此,多伦多的金融中心能够更好的融入到以伦敦-纽约为核心的现代金融中心体系中去,多伦多的金融机构进行全球金融交易的成本要小于蒙特利尔,所以蒙特利尔的很多金融机构把总部迁到了多伦多。例如加拿大第一大银行加拿大皇家银行,第四大银行蒙特利尔银行,以上两家银行的注册地虽然位于蒙特利尔,但公司总部则实际迁至多伦多。

第三,从世界城市与金融中心网络看,多伦多的门户作用要强于蒙特利尔。

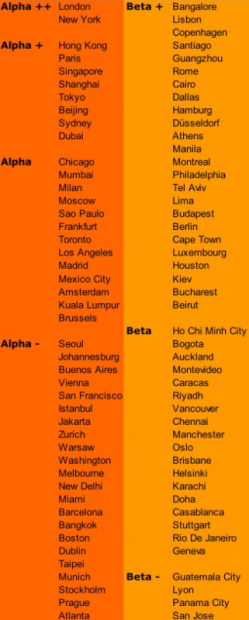

根据2014年1月最新公布的研究结果,多伦多处于第三级Alpha,而蒙特利尔仅处于第五级Beta+(图2)。多伦多凭借在区位、语言、法律和社会网络上的先发优势,成为跨国公司进入加拿大的首选,与其它世界城市的联系非常紧密,与蒙特利尔相比建立了比较优势,在世界城市网络和全球金融中心体系中的枢纽地位要强于蒙特利尔。

(图2:GaWC世界城市分级)

参考文献:

GaWC(2014) World Cities Network Connectivityof 2012. Retrieved February 2,2014 from

Porteous, D. (1995) The Geography of Finance: Spatial Dimensions of Intermediary Behavior.Aldershot: Avebury.

Wojck,D. (2011) The Global Stock Market:Issuers, Investors, and Intermediaries in an Uneven World. Oxford: OxfordUniversity Press.

Zhao, X.B. (2011) Global Financial CentersCompetitions in the Past 100 Years:Factors of GlobalFinancial Centers’ Success and China Financial Centers Emerging. World Reginal Studies, 19(2): 1-11.

★本文首发于“微思客WeThinker”微信公号(wethinker2014),作者系系牛津大学金融地理学专业博士生(研究方向国际金融中心和全球城市)王晓阳。如需转载,请附上本说明,并附上本网页链接。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}